Czy to dobry czas na zakup mieszkania?

Zachętą do zakupu powinny być z pewnością niskie stopy procentowe, dość duży wybór lokali, a także spadek cen mieszkań.

Stopy procentowe, kredyty

W ostatnim czasie po decyzjach Rady Polityki Pieniężnej (obniżki stawki WIBOR) spadły rynkowe stopy procentowe, a tym samym zwiększyła się zdolność kredytowa społeczeństwa. Aktualnie można znacznie prościej i taniej uzyskać kredyt hipoteczny. Możemy otrzymać o kilkanaście procent wyższy kredyt i niższe raty niż w 2012 r. przy takich samych dochodach.. Od 01.01.2014 r. obowiązuje tzw. Rekomendacja S (wydana przez Komisje Nadzoru Finansowego) i wymagany jest wkład w wysokości 5% wartości nieruchomości (2014 r.), 10% (20015 r.), 15% (2016 r.) i 20% (od 2017 r.).

Sytuacja na rynku nieruchomości mieszkaniowych (dane NBP, GUS, Forbes)

W ostatnim półroczu utrzymuje się stabilny poziom sprzedaży mieszkań na rynku pierwotnym. Wynika to w dużej mierze z zakupów gotówkowych. Zapasy mieszkań w dalszym ciągu niemal dwukrotnie przekraczają poziom, który jest uznawany za zrównoważony (dane NBP). Nabywcy mieszkań mogą wybierać spośród dużej gamy gotowych mieszkań, które mają nieco niższą cenę niż w roku ubiegłym. Na rynku pierwotnym podaż lokali wynosi 46 000, w ubiegłym roku było to 56 000 (dane NBP).

Nie musimy się obawiać zakupu nowych mieszkań, ponieważ marże zysku w przypadku nowo rozpoczętych przez deweloperów projektów pozostają nadal stabilne, budowa nowych mieszkań jest dla nich ciągle rentowna. Podobnie jak to miało miejsce w poprzednich kwartałach sytuacja dużych firm deweloperskich jest stabilna. Można tak przyjąć ze względu na dywersyfikacje ich działalności, czyli duże zaangażowanie w nieruchomości mieszkaniowe i komercyjne, jak również ze względu na nadal relatywnie niewielki poziom zadłużenia w bankach.

Konrad Płochocki (dyrektor PZFD) ocenił, że od wakacji następuje stopniowe ożywienie rynku nieruchomości – liczba deweloperskich umów sprzedaży wzrosła o kilkanaście procent w porównaniu z rokiem ubiegłym. W sześciu największych miastach Polski (Kraków, Łódź, Poznań, Trójmiasto, Warszawa, Wrocław) liczba zawartych transakcji w II kwartale 2013 r. była największa od 2009 r. (8 100 lokali, 9% wzrost w stosunku do II kwartału 2012 r.).

Wady i zalety mieszkań pochodzących z rynku pierwotnego i wtórnego

Zanim zdecydujemy się jednak na zakup mieszkania warto zastanowić się, czego od niego oczekujemy i na czym nam najbardziej zależy. Poniższe tabele z pewnością pomogą w stworzeniu naszej własnej listy wymagań:

| ZALETY | |

| Nowe mieszkanie (rynek pierwotny) | Mieszkanie używane (rynek wtórny) |

|

|

Źródło: opracowanie na podstawie: http://www.morizon.pl/blog/artykuly-pfrn/mieszkanie-stare-czy-nowe/, http://www.polnoc.pl/87,9,509,aktualnosci-szczegoly,jakie-mieszkanie-lepiej-kupic-8211-nowe-czy-z-drugiej-reki.html#.Up-BK-LijAB, wywiadów z mieszkańcami mieszkań z rynku pierwotnego i wtórnego

| WADY | |

| Nowe mieszkanie (rynek pierwotny) | Mieszkanie używane (rynek wtórny) |

|

|

Źródło: opracowanie na podstawie: http://www.morizon.pl/blog/artykuly-pfrn/mieszkanie-stare-czy-nowe/, http://www.polnoc.pl/87,9,509,aktualnosci-szczegoly,jakie-mieszkanie-lepiej-kupic-8211-nowe-czy-z-drugiej-reki.html#.Up-BK-LijAB, wywiadów z mieszkańcami mieszkań z rynku pierwotnego i wtórnego

Z analizy powyższych tabel wynika, że zarówno mieszkania pochodzące z rynku pierwotnego jak i wtórnego posiadają wady i zalety. To od naszych potrzeb (np. odległość do miejsca pracy) i możliwości (głównie finansowych) zależy, na którą opcję się zdecydujemy.

Na rynku nieruchomości jest jeszcze jeden „model” mieszkań, a mianowicie takie, które mają tylko kilka lat. Usytuowane są zwykle na strzeżonych osiedlach, mają garaże, są nowoczesne i przetestowane przez właścicieli. Do ich wad możemy jednak zaliczyć bardzo wysoką cenę.

Ceny mieszkań

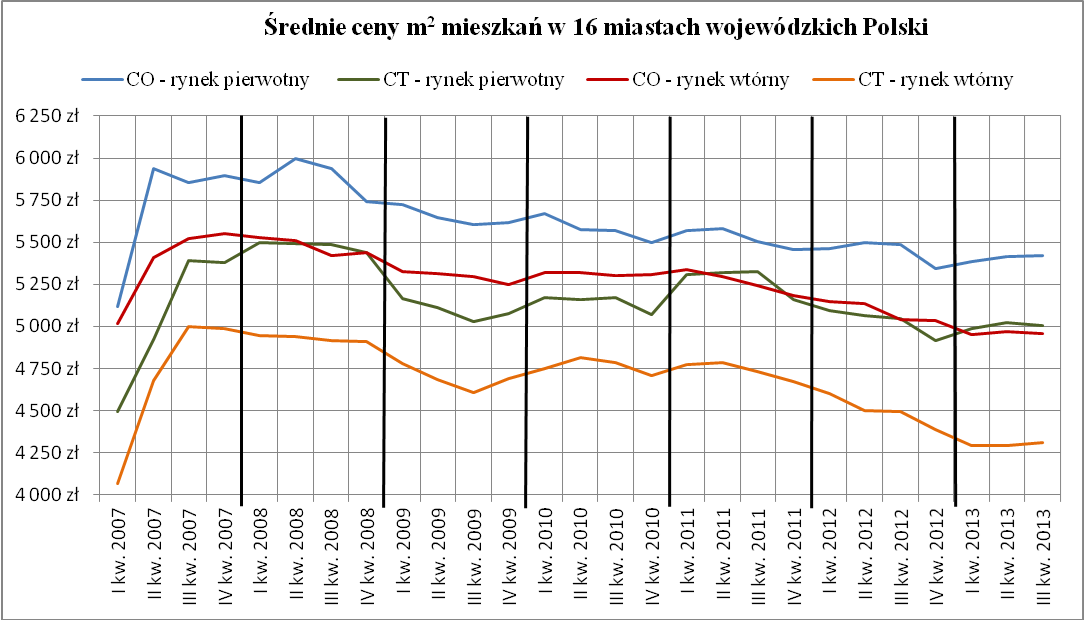

Analiza poniższego wykresu pokazuje, że ceny transakcyjne są zawsze niższe niż ofertowe. Różnice te w 2011 r. były niewielkie, a w ostatnim czasie stopniowo się zwiększają. Jest to pozytywna wiadomość również dla osób chcących kupić nowe mieszkanie od dewelopera. Jak widać tu także istnieje duża możliwość negocjacji. Od 2008 r. średnie ceny 1 m2 spadają zarówno na rynku pierwotnym, jaki i wtórnym. Na rynku wtórnym można obserwować większy spadek. Według oceny Jarosława Sadowskiego (analityk Expandera) ceny nie będą spadały w nieskończoność i rok 2013 zapoczątkował wyhamowanie dalszych obniżek. Warto wiec już teraz zastanowić się nad kupnem mieszkania.

W III i IV kwartale zwykle obserwujemy niższe ceny niż w kwartale I i II. Wiele osób odkłada decyzję o zakupie mieszkania na przyszły rok z powodu zbliżających się świąt, a jak widać może to być dobra okazja do oszczędzenia pewnej sumy. Koniec roku jest czasem podsumowania również dla deweloperów, dlatego w ostatnich miesiącach starają się sprzedać jak najwięcej mieszkań, aby zaprezentować się jak najlepiej. W tym czasie można liczyć na wiele ulg, promocji i korzystniejsze negocjacje cenowe również nowych projektów. W przypadku rynku wtórnego często dochodzi do podobnej sytuacji. Wielu właścicieli chce zakończyć transakcje nawet kosztem sporego upustu przed końcem roku (szczególnie, gdy oferta znajduje się od wielu miesięcy na „tablicy ogłoszeń”).

Źródło: opracowanie własne na podstawie bazy cen nieruchomości mieszkaniowych BaRN Narodowego Banku Polskiego (nbp.pl), *CO – ceny ofertowe, CT – ceny transakcyjne.

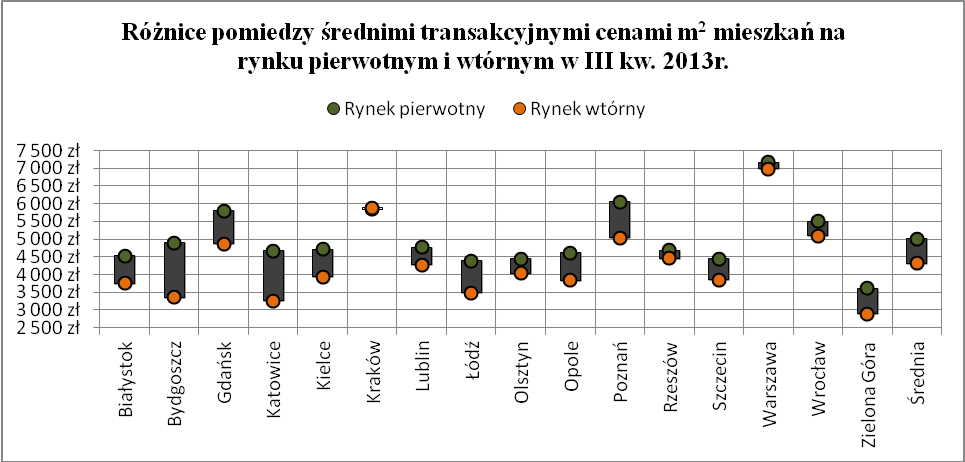

W zależności od regionu znaczne są różnice miedzy cenami transakcyjnymi m2 na rynku pierwotnym i wtórnym. Średnia wartość (RP – RW) w III kwartale 2013 r. wyniosła 696 zł/1m2. Największe różnice można było zaobserwować w Bydgoszczy (1 539,00 zł/1m2), Katowicach (1 417,00 zł/1m2) i Poznaniu (1 022,00 zł/1m2). Najmniejsze zaś w Warszawie (185,00 zł/1m2), Rzeszowie (218,00 zł/1m2) i Wrocławiu (405,00 zł/1m2). W Krakowie natomiast, cena na rynku wtórnym była wyższa o 43,00 zł/1m2.

Źródło: opracowanie własne na podstawie bazy cen nieruchomości mieszkaniowych BaRN Narodowego Banku Polskiego (www.nbp.pl)

Nowa szansa – rządowy program Mieszkanie dla Młodych (MdM)

Pod koniec 2012 r. zamknięto rządowy program Rodzina na Swoim. Jednak polityka mieszkaniowa w dalszym ciągu koncentruje się na idei wspierania własnościowych mieszkań i od stycznia 2014 r. ruszył nowy program – Mieszkanie dla Młodych.

Poniżej przedstawiono trzy przykłady, które zobrazują o jaką kwotę dofinansowania możemy się starać, jakiej wartości kredyt musimy zaciągnąć, jakiej wielkości odsetki przyjdzie nam spłacić i jaka będzie miesięczna rata (wszystkie wartości na dzień sporządzania analizy).

Przykład 1.

Miasto: Katowice

Różnica miedzy transakcyjną ceną na rynku pierwotnym i wtórnym w III kwartale 2013 r. = RP – RW = 4 670,00 zł/1m2 – 3 254,00 zł/1m2 = 1 417,00 zł/1m2 – jak zostało powyżej wspomniane jedna z największych różnic spośród wszystkich miast wojewódzkich w Polsce (źródło: bazy cen nieruchomości mieszkaniowych BaRN Narodowego Banku Polskiego)

Limit cenowy dla miasta Katowice w I kwartale 2014 r.: 4 695,40 zł/1m2

Cena transakcyjna: 4 670,00 zł/1m2 – nie przekracza limitu cenowego

Powierzchnia mieszkania: 50 m2

Cena mieszkania: powierzchnia mieszkania x cena transakcyjna 1m2 = 50 m2 x 4 670,00 zł/1m2 = 233 500,00 zł

Kwota kredytu (100% ceny mieszkania) = 233 500,00 zł

Wkład własny: pozostałe wydatki związane z zakupem mieszkania, czyli prowizja pośrednika (jeśli występuje), taksa notarialna, wpis do księgi wieczystej, podatek od wpisu, wypis aktu notarialnego, założenie księgi wieczystej (jeżeli takowej brak), ubezpieczenie nieruchomości itp.

Okres kredytowania – 20 lat

| Singiel, małżeństwo bez dzieci | Małżeństwo z dziećmi, osoba samotnie wychowująca dzieci | |||

| RS* | RM** | RS | RM | |

| Wysokość dopłaty | 21 342,50 zł (10,11% kwoty kredytu) | 32 013,75 zł (15,89% kwoty kredytu) | ||

| Wysokość dopłaty na m2 | 426,85 zł | 640,28 zł | ||

| Kwota kredytu | 211 157,50 zł | 201 486,25 zł | ||

| Łączne odsetki | 93 717,90 zł | 83 086,08 zł | 89 004,00 zł | 78 906,10 zł |

| Razem do spłaty | 305 875,30 zł | 295 243,58 zł | 290 490,25 zł | 280 392,35 zł |

| Miesięczna rata | 1 274,48 zł | 1 573,50 zł ***

886,96 zł **** |

1 210,38 zł | 1 494,36 zł

843,20 zł |

Źródło: opracowanie własne

*rata stała

**rata malejąca

***1 miesiąc spłaty kredytu

****ostatni miesiąc spłaty kredytu

| Transakcyjna cena 1 m2 na rynku pierwotnym pomniejszona o wysokość dopłaty | Transakcyjna cena 1 m2 na rynku wtórnym | ||

| Brak dzieci | 4 243,15 zł | > | 3 254,00 zł |

| Obecność dzieci | 4 029,72 zł | > |

Wnioski:

- W przypadku dużych różnic pomiędzy transakcyjną ceną na rynku pierwotnym i wtórnym, dopłata do kredytu tylko w niewielkim stopniu zmniejszy cenę transakcyjną na RP.

- Rodziny z dziećmi lub osoby samotnie wychowujące dzieci mogą liczyć na większe dofinansowanie.

- Korzystniejszy, ze względu na łączne odsetki, jest wybór rat malejących. Niestety nie każdy może sobie na to pozwolić, ze względu na wysokość pierwszych rat.

Przykład 2.

Miasto: Warszawa

Różnica miedzy transakcyjną ceną na rynku pierwotnym i wtórnym w III kwartale 2013 r. = RP – RW = 7 173,00 zł/1m2 – 6 988,00 zł/1m2 = 185,00 zł/1m2 – jedna z najmniejszych różnic spośród wszystkich miast wojewódzkich w Polsce (źródło: bazy cen nieruchomości mieszkaniowych BaRN Narodowego Banku Polskiego)

Limit cenowy dla miasta Warszawa w I kwartale 2014 r.: 5 864,65 zł/1m2

Cena transakcyjna: 7 173,00 zł/1m2 – przekracza limit cenowy

Powierzchnia mieszkania: 50 m2

Cena mieszkania: powierzchnia mieszkania x cena transakcyjna 1 m2 = 50 m2 x 7 173,00 zł/1m2 = 358 650,00 zł

Cena podlegająca dofinansowaniu: powierzchnia mieszkania x limit cenowy 1 m2 = 50 m2 x 5 864,65 zł/1m2 = 293 232,00 zł (hipotetycznie, gdyż program MDM nie pozwala na taką interpretację)

Kwota kredytu = 293 232 zł

Wkład własny: różnica pomiędzy ceną mieszkania, a ceną podlegającą dofinansowaniu (358 650 zł – 293 232 zł = 66 418 zł) + pozostałe wydatki związane z zakupem mieszkania, czyli prowizja pośrednika (jeśli występuje), taksa notarialna, wpis do księgi wieczystej, podatek od wpisu, wypis aktu notarialnego, założenie księgi wieczystej (jeżeli takowej brak), ubezpieczenie nieruchomości itp.

Okres kredytowania – 20 lat

| Singiel, małżeństwo bez dzieci | Małżeństwo z dziećmi, osoba samotnie wychowująca dzieci | |||

| RS* | RM** | RS | RM | |

| Wysokość dopłaty | 26 657,50 zł (10,00%) | 39 986,25 zł (15,79%) | ||

| Wysokość dopłaty na m2 | 533,15 zł | 799,73 zł | ||

| Kwota kredytu | 266 574,50 zł | 253 245,75 zł | ||

| Łączne odsetki | 117 756,03 zł | 104 396,54 zł | 111 868,15 zł | 99 177,52 zł |

| Razem do spłaty | 384 330,53 zł | 370 971,04 zł | 365 113,90 zł | 352 423,27 zł |

| Miesięczna rata | 1 601,38 zł | 1 977,09 zł ***

1 115,04 zł **** |

1 521,31 zł | 1 878,24 zł

1 058,47 zł |

Źródło: opracowanie własne

*rata stała

**rata malejąca

***1 miesiąc spłaty kredytu

****ostatni miesiąc spłaty kredytu

| Transakcyjna cena 1 m2 na rynku pierwotnym pomniejszona o wysokość dopłaty | Transakcyjna cena 1 m2 na rynku wtórnym | ||

| Brak dzieci | 6 639,85 zł | < | 6 988,00 zł |

| Obecność dzieci | 6 293,30 zł | < |

Wnioski:

- Dzięki dopłacie w przypadku niewielkich różnic pomiędzy transakcyjną ceną na rynku pierwotnym i wtórnym cena transakcyjna na RP okazuje się dla nas niższa od ceny na RW. Należy jednak pamiętać o przyjętym założeniu Mieszkania dla Młodych i wkładzie własnym.

Przykład 3.

Miasto: Zielona Góra

Różnica miedzy transakcyjną ceną na rynku pierwotnym i wtórnym w III kwartale 2013 r. = RP – RW = 3 606,00 zł/1m2 – 2 895,00 zł/1m2 = 711,00 zł/1m2 – jedna z najmniejszych różnic spośród wszystkich miast wojewódzkich w Polsce (źródło: bazy cen nieruchomości mieszkaniowych BaRN Narodowego Banku Polskiego)

Limit cenowy dla miasta Zielona Góra w I kwartale 2014 r.: 4 251,50 zł/1m2

Cena transakcyjna: 3 606,00 zł/1m2 – nie przekracza limitu cenowego

Powierzchnia mieszkania: 50 m2

Cena mieszkania: powierzchnia mieszkania x cena transakcyjna 1m2 = 50 m2 x 3 606,00 zł/1m2 = 180 300,00 zł

Kwota kredytu (100% ceny mieszkania) = 180 300,00 zł

Wkład własny: pozostałe wydatki związane z zakupem mieszkania, czyli prowizja pośrednika (jeśli występuje), taksa notarialna, wpis do księgi wieczystej, podatek od wpisu, wypis aktu notarialnego, założenie księgi wieczystej (jeżeli takowej brak), ubezpieczenie nieruchomości itp.

Okres kredytowania – 20 lat

| Singiel, małżeństwo bez dzieci | Małżeństwo z dziećmi, osoba samotnie wychowująca dzieci | |||

| RS* | RM** | RS | RM | |

| Wysokość dopłaty | 19 325,00 zł (12,00%) | 28 987,50 zł (19,16%) | ||

| Wysokość dopłaty na m2 | 386,50 zł | 579,75 zł | ||

| Kwota kredytu | 160 975,00 zł | 151 312,50 zł | ||

| Łączne odsetki | 71 108,65 zł | 63 041,63 zł | 66 840,45 zł | 59 257,46zł |

| Razem do spłaty | 232 083,65 zł | 224 016,63 zł | 218 152,95 zł | 210 569,96 zł |

| Miesięczna rata | 967,02 zł | 1 189,54 zł ***

673,11 zł **** |

908,97 zł | 1 122,23 zł

632,82 zł |

Źródło: opracowanie własne

*rata stała

**rata malejąca

***1 miesiąc spłaty kredytu

****ostatni miesiąc spłaty kredytu

| Transakcyjna cena 1 m2 na rynku pierwotnym pomniejszona o wysokość dopłaty | Transakcyjna cena 1 m2 na rynku wtórnym | ||

| Brak dzieci | 3 219,50 zł | > | 2 895,00 zł |

| Obecność dzieci | 2 026,25 zł | > |

Wnioski:

- Im większa różnica pomiędzy limitem cenowym dla danej miejscowości, a rzeczywistą ceną 1m2 naszego mieszkania tym na większą dopłatę możemy liczyć – stosunek dopłaty do ceny naszego mieszkania jest wtedy mniejszy.

- Dzięki dopłacie w przypadku średnich różnic pomiędzy transakcyjną ceną na rynku pierwotnym i wtórnym cena transakcyjna na RP niewiele różni się od ceny na RW.

Podsumowanie – na co należy zwrócić szczególną uwagę decydując się na zakup mieszkania

- Warto zorientować się na rynku nieruchomości jak wyglądają różnice pomiędzy cenami mieszkań na rynku pierwotnym i wtórnym. W zależności od kwartału i miejscowości różnice te mogą znacznie się różnić.

- Warto zastanowić się jakie są nasze potrzeby, wymagania i możliwości finansowe i zdecydować w jakiego rodzaju mieszkaniu chcemy zamieszkać (pochodzącym z rynku pierwotnego czy wtórnego). Korzystnie jest przedyskutować wady i zalety każdego z wyborów.

- Warto mądrze negocjować ceny. Ceny transakcyjne są zawsze niższe niż podawane w ofertach sprzedaży.

- Planując zaciągniecie długoletniego kredytu należy kierować się rozsądkiem i realną oceną własnych możliwości.

- Warto poznać zasady, na których przyznawane jest dofinansowanie na zakup mieszkania pochodzącego z rynku pierwotnego w ramach programu Mieszkanie dla Młodych.

- Korzystając z programu MdM najlepiej szukać mieszkań, które nie przekraczają wyznaczonych limitów cenowych lub przekraczają je w niewielkim procencie (jest wtedy szansa na negocjacje z deweloperem)

- Osoby posiadające przynajmniej jedno dziecko otrzymają większą dopłatę w ramach programu MdM.