Jednak więcej pieniędzy na MdM 2017, skąd rozbieżności w raportach BGK?

Ogromne zainteresowanie, jakim cieszy się Mieszkanie dla Młodych wprowadza niemałe zamieszanie. Nie tylko w oddziałach banków, gdzie doradcy dwoją się i troją, ale także w Banku Gospodarstwa Krajowego, gdzie zapada ostateczna decyzja. Do wiadomości opinii publicznej pod koniec drugiego tygodnia przydzielania dopłat trafiały sprzeczne informacje. Co jest prawdą?

BGK w kontakcie z beneficjentami stawia na Twitter

Praktycznie codziennie na profilu banku pojawiają się aktualizacje o aktualnym stanie puli MdM 2017. Dostajemy informację ile zostało rozdysponowane danego dnia, jak i informacje o końcowym saldzie. Dlatego duże poruszenie wywołała informacja z środy 11.01:

Gdzie pieniądze zdawały się na wykończeniu i pojawiały się głosy, zgodnie z tym co zrobił Bank Zachodni WBK jeszcze tego samego dnia, że zostanie wstrzymane przyjmowanie wniosków. Domysłom i spekulacjom nie było końca, jednak BGK nie zajął oficjalnego stanowiska. Nie pojawił się przez następne dni oficjalny komunikat o wstrzymaniu przyjmowania wniosków na udział w programie Mieszkanie dla Młodych.

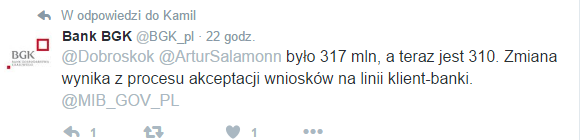

W związku z tym jeszcze większe poruszenie wywołała informacja:

Bank został zasypany pytaniami, rozbieżność była znacząca. Odpowiedź była jednoznaczna:

Na pierwszy rzut oka wydaje się, że różnica nie jest znacząca. Jednak należ zwrócić uwagę na daty. W środę podano 318 mln, czyli uwzględniając średnie wydatkowanie środków z MdM pieniądze powinny praktycznie skończyć się już w piątek (dziennie do beneficjentów trafia 30 – 40 mln. złotych).

Jest to świetna informacja dla wszystkich tych, którzy jeszcze nie złożyli wniosku na MdM. W poniedziałek będą dostępne pieniądze i jeżeli się sprężyć, to dofinansowanie jest jeszcze w zasięgu ręki.

Skąd różnice

Mimo, iż wnioski wstępnie rozpatrywane są przez właściwy bank, to i tak końcowa decyzja należy do BGK. Zwracaliśmy wcześniej uwagę na to utrudnienie. Komunikacja między instytucją wnioskującą, a ostatecznym potwierdzeniem jest przez to bardziej skomplikowana. Mimo, iż niektórzy mogliby zwrócić uwagę na swoiste dublowanie się kompetencji (bank musi również rzetelnie sprawdzić beneficjenta) to nadzór, mimo, iż w tym wypadku problematyczny, musi być. Ze względu chociaż na samych zainteresowanych kredytobiorców. Bezstronny, niezależny organ daje poczucie sprawiedliwości i ucina ewentualne spekulacje.

Problem mógł zacząć się już na pierwszym etapie, podczas składania wniosków. Informowaliśmy naszych użytkowników o tym, że wystarczy tylko raz złożyć wniosek, w pierwszym banku, gdzie składało się zapytanie kredytowe. W kolejnych instytucjach, gdzie chciało się porównać oferty wystarczyło zaznaczyć, że wniosek taki już został złożony. Pojawiały się jednak wypadki, że „dla pewności” zgłoszenia były dublowane i potem banki informowały o większej zarezerwowanej kwocie niż była ona potrzeba w rzeczywistości. Jeden kredytobiorca mógł być wciągnięty w statystyki dwa, a nawet trzy razy.

Czy program się opłaca? już ok osiemdziesiąt tysięcy osób zaufało i zainwestowało w swoją pierwszą nieruchomość z rządową dopłatą MdM. Mieszkanie dla Młodych ze swoją szeroką ofertą trafiło do ogromnej grupy docelowej. Polacy szukają własnego miejsca na ziemi, jednak wciąż mieszkania w kraju są relatywnie drogie. Stąd ogromna popularność programu. Warto chociaż trochę poczytać, chociażby zasady MdM. Najwyższy wymiar dofinansowania to 30%, praktycznie 1/3 wartości kredytu hipotecznego może zostać pokryta przez państwo!